賃借アパートがまちを若返らせる

賃貸アパートが若い世代を町に移住させる効果があるという指摘があります。

賃料の低廉な賃貸アパートに夫婦が転居し、子どもを産み、その地域に根付いていくそうしたコミュニティーの入口の要素があります。

一方で、既存の住民層は、持ち家に居住するため、賃貸アパートの存在を歓迎しない傾向があります。自治体は既存の住民層に政治的に支えられる側面があるため、賃貸アパートの建設を規制しがちです。

昨今の子育て応援の社会の風潮もあって、各自治体は子育て層を歓迎する姿勢を打ち出しているのですが、まちづくりでは真逆の対応となっています。

豊島区のワンルームマンション税

豊島区狭小住戸集合住宅税(「ワンルームマンション税」)は、豊島区で「狭小住戸集合住宅税条例」に基づき2004年6月1日に施行されたものです。

課税の趣旨

狭小な住戸を有する集合住宅の建築を抑制し、得られた税を良好な住宅供給の支援に投入することによって、ゆとりある住環境を実現しようとするものです。

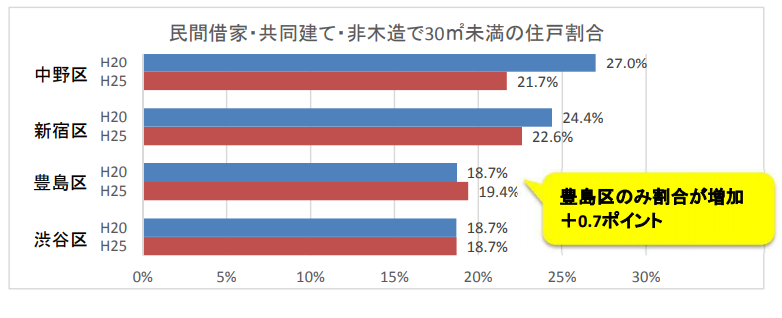

区内の最近の世帯構成は、全世帯のうち単身世帯が約56%という偏った状況になっています。また一方では、区内の住宅で30平方メートルに満たない集合住宅の占める割合は約40%にもなり、いずれも23区で最も高くなっています。

偏った世帯構成の背景には、居住したくてもファミリー世帯向けの良質な住宅が少ない、という区内の住宅事情が反映されています。単身者向け住宅ももちろん必要ですが、狭い形態ばかりに偏った住宅の供給は、地域の構成員を限定させ、子育て、教育、福祉、町会活動など、多様な世帯が協力して地域ぐるみで行うべきまちづくりに将来、重大な支障をきたすことが懸念されます。 そこで、一定戸数以上の狭小な住戸を有する集合住宅を建築しようとする建築主へ課税することにより、負担が重くなるという状況を作り出すことで、1戸あたりの面積が少しでも広い住宅の供給を誘導していきます。

狭小住宅の定義

集合住宅における1住戸の専用面積が30m2未満のもの。

税率と納税義務者

狭小住戸1戸につき50万円

1戸あたりの専有面積が30m2未満の住戸が9戸以上となる集合住宅を新築するときに、

1戸あたり50万円が課税される。

納税義務者は、狭小住戸を有する集合住宅の建築等を行う建築主

ワンルームマンション税導入の政策評価

豊島区税制度調査検討会議が設置されて、税導入後の効果が報告されており、以下にまとめます。

豊島区の住宅ストックにおいては、区内の世帯構成が似ている他区と比べると、狭小な住戸の抑制があまり進んでいるとは言えない。

その原因の1つとして、本税導入前と導入後の集合住宅建築確認申請の平均戸数を比較してみると課税対象規模の住戸建築は減少しているものの、課税対象外となる「1棟あたりの狭小住戸が8戸以下」の集合住宅が増大していることが挙げられる。

まとめ

マンション建築による住民紛争などが社会課題になっていた時期である。ワンルームマンションが比較的多かった豊島区として、何らかの対策を検討した。また、地方分権が進む過程で、自治体の独自課税を推進したい空気間の中、放置自転車等対策推進税とともにワンルームマンション税は制定された。

制定後15年を経た報告書からは、政策効果がないことが示されている。

政策効果がないにもかかわらず、課税措置が続いているのははなはだ疑問である。

ちなみに、放置自転車等対策推進税(納税義務者は、鉄道事業者)は制定後3年で廃止された。

ワンルームマンション税は納税義務者がワンルームマンション開発業者が中心的で、自治体に反論を伝える声が大きくならないものと思います。