会社設立は行政書士の主要業務のひとつです。今回は 一般社団法人設立 の流れについて解説します。

一般社団法人 とは

一般社団法人 とは?

一定の目的のもとに結合した「人」から成り立ち、団体として組織や意思などをもって、1つの社会的存在として行動する組織のこと。

営利目的ではない法人。

社員に利益配当や残余財産の分配を受ける権利はありません。

一般社団法人 の設立にあたって

登録免許税は、6万円必要。

定款に公証人の認証が必要で、5万円の手数料がかかります。

定款には、印紙税法により、4万円の収入印紙が必要。

ただし、電子定款の場合は、印紙は不要ですが、電子定款作成には環境準備が必要。

一般社団法人 の要件

社団法人の設立に際しては、社員2名以上が必要です。

設立後に社員が1名だけになても、その一般社団法人は解散しなければならないわけではありません。

しかし、社員が1名もいなくなったときは、一般社団法人は解散します。

参考記事: 会社設立 一般社団法人 とは

一般社団法人設立 の流れは

一般社団法人設立 の流れ

- 一般社団法人の概要を決定する

- 定款を設立時の社員が作成します。

- 登録用の印鑑を作成する。

- 公証人の認証を受ける

定款の認証を受ける公証役場は、主たる事務所がある都道府県内であればどこでも大丈夫です。

認証の費用は約5万円です。 - 法務局にて登記申請

登録免許税が必要です。

登録免許税は6万円。

一般社団法人設立 定款

定款は、一般社団法人の根本規則であり、一般社団法人の設立に際して必ず作成しなければならない書類です。定款には、法人の名称や目的、事務所の所在地、設立時社員の氏名など、絶対に記載しなければいけない事項というものがあり、この内、一つでも記載が欠けた定款は無効です。

定款は一般社団法人の設立後の運営にも大きな影響を及ぼす書類です。定款原案の作成時は、他の一般社団法人の定款を参考にする、あるいは、行政書士に相談するなどされると良いでしょう。

一般社団法人設立 のご依頼は右下のチャットボットへ

一般社団法人 定款 絶対的記載事項

- 目的

一般社団法人の事業目的については、特に制限はありません。公序良俗や法律に違反しない限りにおいては、どのような事業でも目的として定款に記載することができます。 - 名称

一般社団法人は、その名称に 一般社団法人 という文字を使用しなければなりません。 - 主たる事務所の所在地

- 設立時社員の氏名又は名称及び住所

- 社員の資格の得喪に関する規定

社員の変動に関する事項を記載。社員となるための資格、入退社の手続き、退社事由などの定めを記載します。 - 公告の方法

- 事業年度

尚、一般社団法人の定款には株式会社や合同会社のように、収入印紙(4万円)を貼りつける必要はありません。紙で作成しても電子定款で作成してもどちらでも費用に変わりありません。

理事会の設置

理事会を設置するかどうかで組織は変わります。

理事会設置一般社団法人では、設立するときに、代表理事の選定が必要になります。また、監事の設置も必要になります。

理事会非設置一般社団法人では、設立するときには、理事がそれぞれ代表となり、代表理事の選定をしないときは、理事全体について代表理事の登記を行ないます。

一般社団法人の設立日

一般社団法人の成立日

法務局へ登記申請をした日(法務局へ書類を提出した日)が、一般社団法人の成立日です。 この日から、一般社団法人としての活動を行うことができます。

株式会社の設立との違い

一般社団法人の設立の流れと、株式会社の設立の違いですが、

資本金の払い込みが不要な点を除けば、株式会社の設立と変わりません。

株式会社や合同会社のように、資本金制度がありませんから、資本金の払込み手続きも不要です。

一般社団法人設立 の報酬体系(消費税別途)

定款の文書作成 80,000円

定款電子署名 5,000円

定款認証支援 20,000円

定款認証(公証役場) 約52,000円(実費)

会社印鑑作成 10,000円~

登記申請(提携の司法書士さん) 80,000円

登録免許税(法務局) 60,000円

一般社団法人設立 ワンストップパック 24万円 (印鑑込・登録免許税別)

税務署の開業届・銀行口座開設手続はご自身でご対応ください。

一般社団法人設立 のご依頼は右下のチャットボットへ

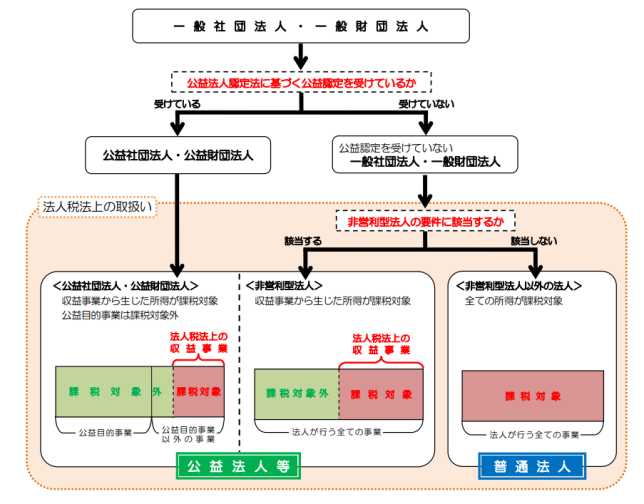

一般社団法人設立 と税優遇

一般社団法人は、「 非営利型法人 」と「 非営利型法人に該当しない法人 」の2種類があります。税制上優遇されるのは非営利型法人の場合のため、非営利型法人として設立したいところです。

非営利型法人に該当する一般社団法人は、税制上では「 公益法人等 」に分類されます。収益事業による所得に課税されますが、寄付金や会費などの非収益事業には課税されません。

非営利型法人に該当しない一般社団法人は、税制上「普通法人」の扱いです。株式会社と同じようにすべての所得に対して課税されるため、税制上での優遇はありません。

非営利型一般社団法人の要件

公益認定を受けていない一般社団法人のうち、次の①又は②に該当するもの(それぞれの要件の全てに該当する必要があります。)は、特段の手続を踏むことなく公益法人等である非営利型法人になります。なお、非営利型法人が、その要件のうち、一つでも該当しなくなったときには、特段の手続を踏むことなく普通法人となります。

① 非営利性が徹底された法人

- 剰余金の分配を行わないことを定款に定めていること。

- 解散したときは、残余財産を国・地方公共団体や一定の公益的な団体に贈与することを定款に定めていること。

- 上記1及び2の定款の定めに違反する行為を行うことを決定し、又は行ったことがないこと。

- 各理事について、理事とその理事の親族等である理事の合計数が、理事の総数3分の1以下であること。

② 共益的活動を目的とする法人

- 会員に共通する利益を図る活動を行うことを目的としていること。

- 定款等に会費の定めがあること。

- 主たる事業として収益事業を行っていないこと。

- 定款に特定の個人又は団体に剰余金の分配を行うことを定めていないこと。

- 解散したときにその残余財産を特定の個人又は団体に帰属させることを定款に定めていないこと。

- 上記1から5まで及び下記7の要件に該当していた期間において、特定の個人又は団体に特別の利益を与えることを決定し、又は与えたことがないこと。

- 各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の3分の 1 以下であること。

非営利型一般社団法人となるように定款を検討しましょう。行政書士に相談してはいかがでしょうか。

一般社団法人設立 のご依頼は右下のチャットボットへ

外国人で事業を開始される場合は、在留資格を経営管理に変更しなければならない場合もございます。

岡高志行政書士事務所で提供しておりますVISA取得見積もりサービス VISA de AI もご検討ください。