2024年4月より改正施行された 相続登記 の義務化によって、法定相続のような場合でもきちんと登記をする必要が出てまいりました。

参考記事:相続登記の義務化・ 相続土地国庫帰属 (4月27日~)

目に見えて権利関係が変わらないのに、お金をかけて相続登記をするのは負担になるから、相続登記は自分でしたい、というニーズもあります。でもどうやって手続きをしようかということで、遺言・相続に強い行政書士として相続登記の流れを整理します。ぜひお読みください。

戸籍の証明書の取得

相続の開始があったことを証明し、また、法定相続人を特定するための戸籍の証明書(戸除籍謄本等)を取得します。

相続登記の申請に必要な戸籍の証明書

相続登記の申請では、戸籍の証明書によって、①相続が開始したこと(土地・建物の所有者が死亡し

た事実)を証明するとともに、②法定相続人を特定する(他に相続人がいないことを証明する)必要が

あります。

そのために、被相続人(亡くなった方)の出生から死亡までの経緯が分かる戸籍の証明書を取得します。婚姻などによって新戸籍の編製がされている場合には、その新しい戸籍から古い戸籍にさかのぼって相続人が誰であるか、他に相続人がいないか、確認します。

最新の戸籍から古い戸籍にさかのぼって取得する戸籍の証明書は、婚姻の有無など、個別の事案によって異なります。場合により、多数の戸籍をさかのぼる必要があることもあります。お手数であれば、行政書士にご依頼ください。

戸籍の取得先

戸籍の証明書は、それぞれの戸籍ごとに、本籍のある市区町村に請求します。

なお、本人、配偶者、直系尊属(父母、祖父母など)、直系卑属(子、孫など)の戸籍の証明書(戸除

籍謄本等)については、本籍地以外の市区町村の窓口でも請求できます(コンピュータ化されていない一部の戸除籍を除く。)

請求の方法や交付に必要な手数料等については、市区町村のホームページなどで案内されていますので、市区町村のホームページをご覧いただくか、市区町村にお問い合わせください。

相続登記 申請書の作成

登記申請書の作成

法務局(登記所)に提出する登記申請書を作成します。

登記の申請は、作成した登記申請書(書面)を法務局(登記所)の窓口に持参する方法や、郵送する方

法のほか、法務省の「登記・供託オンライン申請システム」で登記申請書を作成し、これをオンラインで申請(送信)する方法があります。

オンラインによる方法については、 「登記・供託オンライン申請システム」をご参照ください。

登記申請書は、法務局ホームページから様式をダウンロードして作成できます。

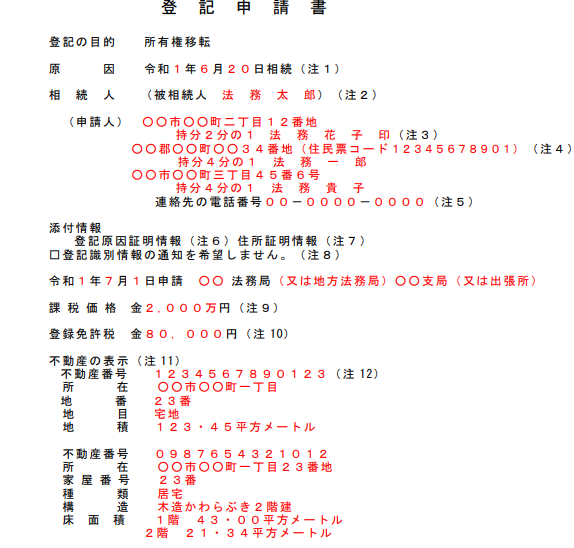

相続登記申請書記入例

登記申請書の作成における全般的な注意事項

登記申請書は、A4の用紙を使用し、登記申請書と併せて提出する必要のある添付書類とともに、提出。

文字は、パソコンを使用して入力するか、黒色インク、黒色ボールペン等(インクが消せるものは不可)で、はっきりと記載。鉛筆は使用することができません。

登記申請書が複数枚にわたる場合は、申請人(申請人が二人以上いる場合は、そのうちの一人で可)が、ホチキスどめした各用紙のつづり目に契印します。

登記の目的

相続登記は、所有権の移転の登記に該当するため、「所有権移転」と記載。

原因

相続が開始した日(被相続人(亡くなった方)が死亡した日)を記載。

相続人

被相続人(亡くなった方)の氏名を記載。

相続人(土地・建物を相続した人)の住所と氏名を住民票の写しに記載されているとおりに記載し、法定相続分によって取得した権利の持分を記載。

相続人のうち、登記申請者(注)については、「印」の箇所に押印します(認印で可)。

(注) 複数の相続人のうちの一人が申請人となって登記申請をすることもできますが、その場合には、申請人とならなかった相続人には、登記識別情報は通知されません。

課税価格及び登録免許税

相続登記の申請をする場合には、登録免許税を納付する必要があります。

登録免許税の計算方法については、課税標準と税率が重要です。

・課税標準

市町村役場で管理している固定資産課税台帳の価格がある場合は、その価格。毎年6月ごろ、市町村役場から通知される固定資産課税明細書に記載されています。

固定資産課税台帳の価格とは、固定資産課税明細書において、一般的に「価格」又は「評価額」と表記されている価格であり、「固定資産税課税標準額」ではありません。

なお、固定資産課税明細書の紛失等により固定資産課税台帳の価格を確認することができない場合、市町村役場で発行する証明書により確認することができます。

1,000円未満の端数は切り捨てます。

価格が1,000円未満である場合は、1,000円になります。

・税率

相続の分割による移転は 1000 分の 4

・税額

課税標準額に税率を乗じて計算して税額を算出します。

1,000円未満の端数は切り捨てます。

税額が1,000円未満である場合は、1,000円になります。

参考:法務局ホームページ登録免許税の計算

※ 複数の不動産を同一の登記申請書で申請する場合は、それぞれの不動産の固定資産課税台帳の価格の合計額から、1,000 円に満たない額を切り捨て、また、その価格の合計額が 1,000 円に満たないときは、1,000 円となります。

※ 公衆用道路(私道)などで、固定資産課税台帳の価格がない場合は、法務局(登記所)が認定した価格になります。

不動産の表示

不動産番号を記載した場合には、土地について、土地の所在、地番、地目及び地積の記載を、建物について、建物の所在、家屋番号、種類、構造及び床面積の記載を、それぞれ省略することができます。

不動産番号は、一筆の土地又は一個の建物ごとに付された13桁の番号で、登記事項証明書等に記載されていますが、登記申請書の作成において不動産番号の記載は任意ですので、不動産番号が分からない

といったような場合には、記載は不要です。

添付情報

法定相続分による相続登記の申請では、「添付情報」として、以下の書面を添付して法務局に提出します(コピーは不可)。

登記原因を証する書面(登記原因証明情報) ~ 戸籍の証明書

- 被相続人の出生から死亡までの経緯が分かる戸籍の証明書。

これは、①相続が開始したこと(土地・建物の所有者が死亡した事実)を証明するとともに、②法定相続人を特定する(他に相続人がいないことを証明する)ために必要となるものです。 - 相続人全員の戸籍の証明書

これは、相続人の地位を有していることを証明するために必要となるものです。

住所を証する書面(住所証明情報)

相続人(土地・建物を相続した人)全員の住民票の写し(市区町村が発行した証明書の原本)

登録免許税の納付

書面による登記申請では、次の方法により登録免許税を納付します。

① 現金を国(税務署等)に納付し、その領収証書を登記申請書と併せて提出する方法

② 収入印紙を登記申請書と併せて提出する方法

※ 収入印紙そのものには、押印をしないでください。

相続登記 申請書の提出

作成した登記申請書及び登記申請書に添付する書面を、不動産の所在地を管轄する法務局(登記所)の窓口に持参する方法又は郵送する方法により、登記の申請ができます。

郵送によって登記の申請をする場合は、登記申請書及び添付書面を入れた封筒の表面に「不動産登記申請書在中」と記載の上、書留郵便により送付してください。

相続登記 完了

法務局(登記所)での登記が完了すると、登記所から、登記完了証及び登記識別情報通知書(登記識別情報を記載した書面)が交付されますので、これを受領することで全ての手続が完了します。

返信用封筒

郵送により受領する場合は、宛名を記載した返信用封筒を登記申請書とともに提出してください。

本人限定受取郵便(書留郵便料+本人限定受取郵便料)としての切手が必要です。

登記識別情報

登記識別情報は、登記申請手続における本人確認手段の一つであり、登記名義人本人による登記申請であることを登記官が確認するため、一定の登記の申請をする際に法務局(登記所)に提供する必要がある情報です。

この登記識別情報は、申請した登記(一定の登記)が完了した後、その登記により登記名義人となった申請人に、その登記にかかる物件及び登記の内容とともに、登記所から通知されます。

具体的には、アラビア数字その他の符号の組合せからなる12桁の符号で、不動産及び登記名義人となった申請人ごとに定められます。

かつては、「権利済証」として書類に登記官の印が押されたものでしたが、デジタル化に伴い、登記識別情報で代替されました。

法定相続情報一覧図

相続登記の申請とは別の制度として、法務局(登記所)に戸籍の証明書の束を提出し、併せて相続関係を一覧に表した図(法定相続情報一覧図)を提出することで、登記官がその一覧図に認証文を付してその写しを無料で交付する「法定相続情報証明制度」があります。

この登記官による認証文が付された法定相続情報一覧図の写しを利用することにより、相続登記の手続を始め、各種一定の手続(相続手続)において、戸籍の証明書の束の提出を省略することができます。

相続登記の申請に先立って、この法定相続情報証明制度を利用することもできます。

参考記事:法定相続情報