行政書士おかたかしです。相続手続 についてさまざま解説書はあります。基本的に、民法によって 相続の方法 法定相続人 遺留分 は定められていることです。この記事でも、行政書士として、そうした基本に則て解説いたします。

相続の方法

相続の方法には、おもに次の3つがあります。

A 遺言による相続

亡くなった人が遺言書により相続の内容を決める相続。

B 法定相続

遺言書があれば、被相続人の遺志により相続できますが、そうでない場合は民法に従うこととなります。

民法第900条で定められた相続分で相続することが法定相続です。

C 分割協議による相続

法定相続によらずとも、相続人全員で協議して遺産の分割方法を決めることもできます。

遺言書があっても、分割協議による相続もできます。

法定相続人

次に、遺産を受け取る人について説明してまいります。

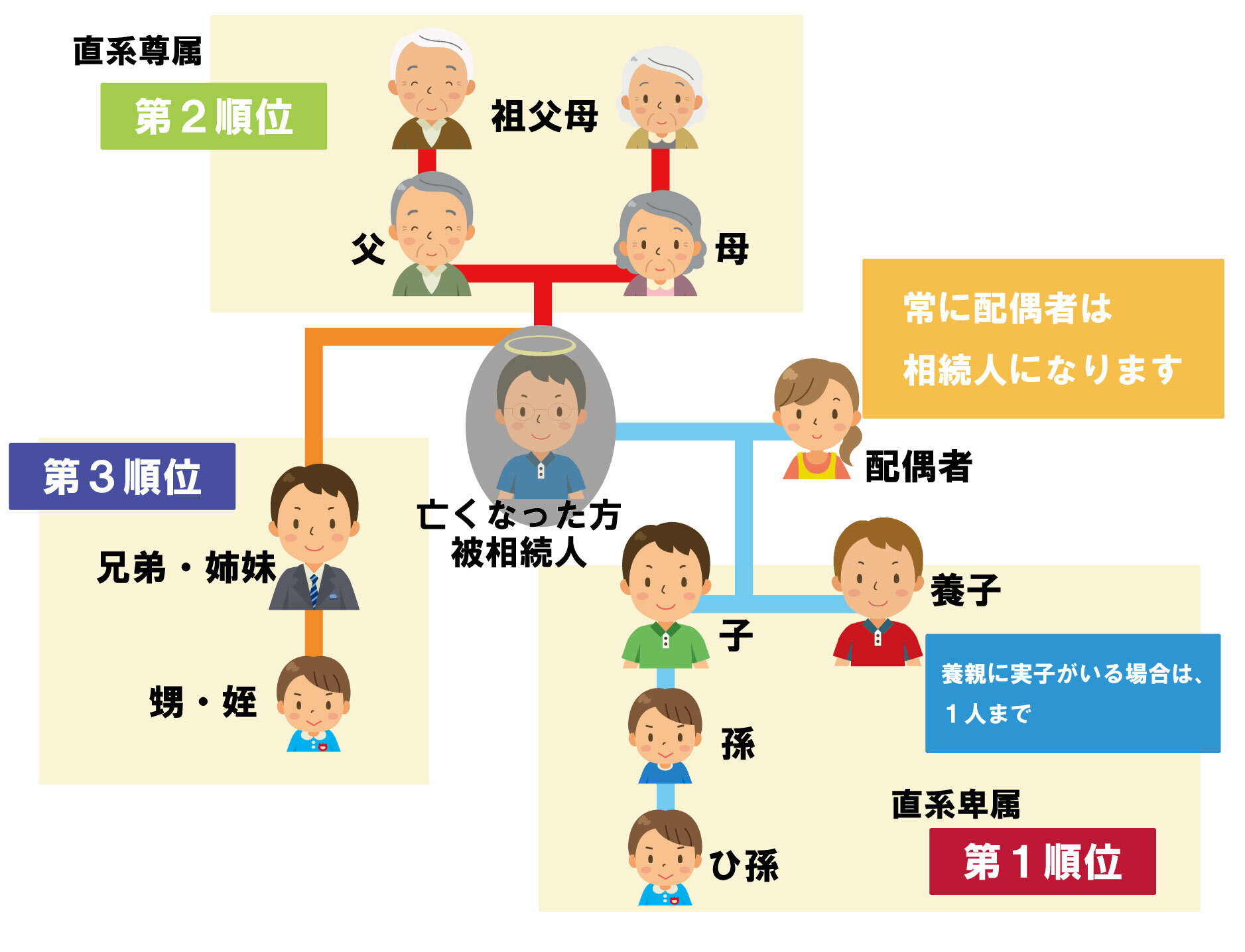

法定相続の場合に、遺産をもらえる 法定相続人 は、配偶者と血族です。

配偶者…必ず相続人になる

血族……優先順位が高い人が相続人になる

| 優先順位 | 血族の種類 |

| 第1順位 | 子および代襲相続人 |

| 第2順位 | 両親等の直系尊属 |

| 第3順位 | 兄弟姉妹および代襲相続人 |

同じ順位の人が複数いる場合は、全員が相続人となります。

また、先順位の人が1人でもいる場合は、後順位の人は相続人になれません。

法定相続人 である子が死亡している場合は、代わりに孫が相続することができます。これを「代襲相続(だいしゅうそうぞく)」といいます。 孫が死亡している場合はひ孫が、兄弟姉妹が死 亡している場合は甥や姪が、それぞれ代襲相続することができます。 ただし、甥や姪が死亡していた場合、その甥や姪の子には代襲相続はできません。

養子も実子と同じく第1順位の相続人となります。

そして、特別養子縁組の場合を除き、養子は養親だけでなく、実親の両方の遺産を相続することができます。

養子の人数については、民法上は何人いても問題ありません。

ただし、相続税法上においては 法定相続人の養子数に下記のような制限があります。

① 養親に実子がいる場合は、1人まで

② 養親に実子がいない場合は、2人まで

特別養子縁組の場合や連れ子で養子の場合は、この養子制限の対象にはなりません。

法定相続人 の範囲の確認

法定相続人 の範囲は戸籍謄本を取得して確認

相続手続 においては法定相続人の範囲を確認する必要があります。

実際にどう確認するか。

それは、亡くなった人の「生まれてから亡くなるまでの連続した戸籍謄本」を集めて確認します。

現在の戸籍は電子化されているのですが、それ以前の戸籍までさかのぼるケースが多く、一般の戸籍のほかに、改製原戸籍が必要になる場合があります。

戸籍謄本は遠隔地であれば、郵送で取り寄せます。本人確認や手数料の支払いは慣れていないと結構煩雑に感じるようです。

行政手続の代理人として手慣れた専門家である行政書士をご活用ください。

法定相続人 の数と相続税基礎控除額

法定相続人 の数によって 相続税 基礎控除額 が変わります。

基礎控除額=3000 万円+法定相続人の数×600 万円

例えば、 相続人が2人の場合、

基礎控除額=3000 万円+2 人×600 万円 =4,200 万円

相続を放棄した人がいても、基礎控除額はかわりません。

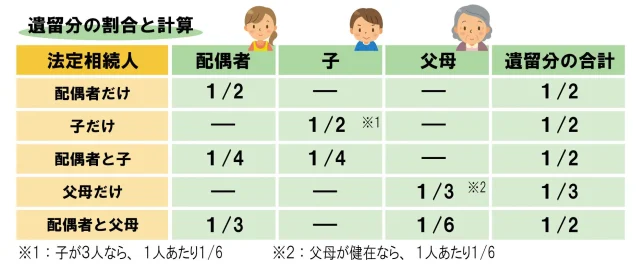

法定相続人 と 遺留分

混同されることもある 法定相続分 と 遺留分。違いを解説します。

法定相続分とは、法定相続人に認められる遺産の相続割合です。具体的な数字は民法が定めていて、配偶者や子ども、親、兄弟姉妹などの法定相続人にはそれぞれ法定相続分が認められます。

人が死亡して遺産相続が発生したとき、遺言書によって相続方法が指定されていなかったら、法定相続人が全員参加して「遺産分割協議」を行わなければなりません。その際、「法定相続分」に応じて遺産相続方法を決定するのが相続の一般的な手順です。

遺留分 とは、兄弟姉妹や甥姪以外の法定相続人に保障される「最低限の遺産取得割合」です。

直系尊属のみが相続人である場合は、法定相続分の3分の1、

それ以外の場合は法定相続分の2分の1、これが遺留分として主張できます。

遺留分の認められる相続人は、最低限自分の遺留分までは遺産を取り戻せます。

ただし遺留分は「お金」で清算するのが基本であり、遺産そのものの取り戻しは原則的にできません。

人が死亡して相続が発生したら、法定相続人が全員参加して遺産分割協議や調停をして遺産を分け合わなければなりません。その際、基本的には「法定相続分」に応じて遺産を分け合います。ただし全員が納得すれば異なる割合にしてもかまいません。

遺留分が問題になるのは、不公平な遺贈や贈与がなされようとする場合です。全員が権利行使する必要はなく、遺留分権利者が個別に侵害者へ遺留分侵害請求を行ってお金の取り戻しを要求します。他の遺留分権利者が請求しない場合でも、1人で遺留分侵害額請求を行ってお金を取り戻せます。

遺留分侵害額請求には1年の時効があります。

相続開始と遺留分侵害を知ってから1年以内に 侵害者へ遺留分侵害額請求の通知をしなければ、遺留分を取り戻せなくなってしまいます。

法定相続人 とそれ以外の財産分与者

受遺者

相続とは法定相続人に遺産を残すことです。法定相続人 以外に遺言で遺産を残すことは遺贈といいます。

遺贈(遺言書による財産の分与)をする人を「遺贈者」、

遺贈をされる人もしくは法人を「受遺者」といいます。

なお「財産の2 分 の1 をAさんに贈与する」など遺言により財産の一定の割合を指定して行う遺贈のことを包括遺贈、

この場合の受遺者を包括受遺者といいます。

特別寄与者

2019年に改正施行された民法第1050条 に定められたのが、特別寄与者という制度。

被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持または増加について特別の寄与があった被相続人の親族であって、法定相続人でない人が、寄与に応じた額の金銭の支払を相続人に対して請求することができます。

同居していたお嫁さんなどが対象となります。

当事者間で協議が調わないときは、家庭裁判所に対して申し立てもできる権利となっています。

特別縁故者

法定相続人や受遺者もいない時に、相続財産を受取ることができる人として特別縁故者が民法第958条の3に定められています。

被相続人と生計を同じくしていた人、もしくは、被相続人の療養看護に努めたなど被相続人と特別の縁故があった人が、相続財産の全部または一部を与えるよう裁判所に申し出ることができます。

内縁の妻や、夫や子という法定相続人がいないお嫁さん、家政婦さんなどが対象となります。

相続税評価 は 無料作成サイト 遺言書AI

岡高志行政書士事務所が運営する 遺言書AI では、スマホ パソコン で、無料で遺言書が作成できます。

相続税評価 についてもチャットボットで相談承ります。

ぜひご活用ください。

動画で解説 法定相続人の範囲をかんたん解説

【法定相続人】遺言書作成を自動化した行政書士が法定相続人の範囲をかんたん解説

著書:遺言書作成と相続対策のすべて (行政書士がかんたん解説!)のご案内

著書『遺言書作成と相続対策のすべて (行政書士がかんたん解説!)』では詳細に遺言書作成と相続対策について解説しております。ぜひお買い求めください。

Kindle版もございます。