行政書士おかたかしの相続手続コラム。今回は遺産額の評価について。

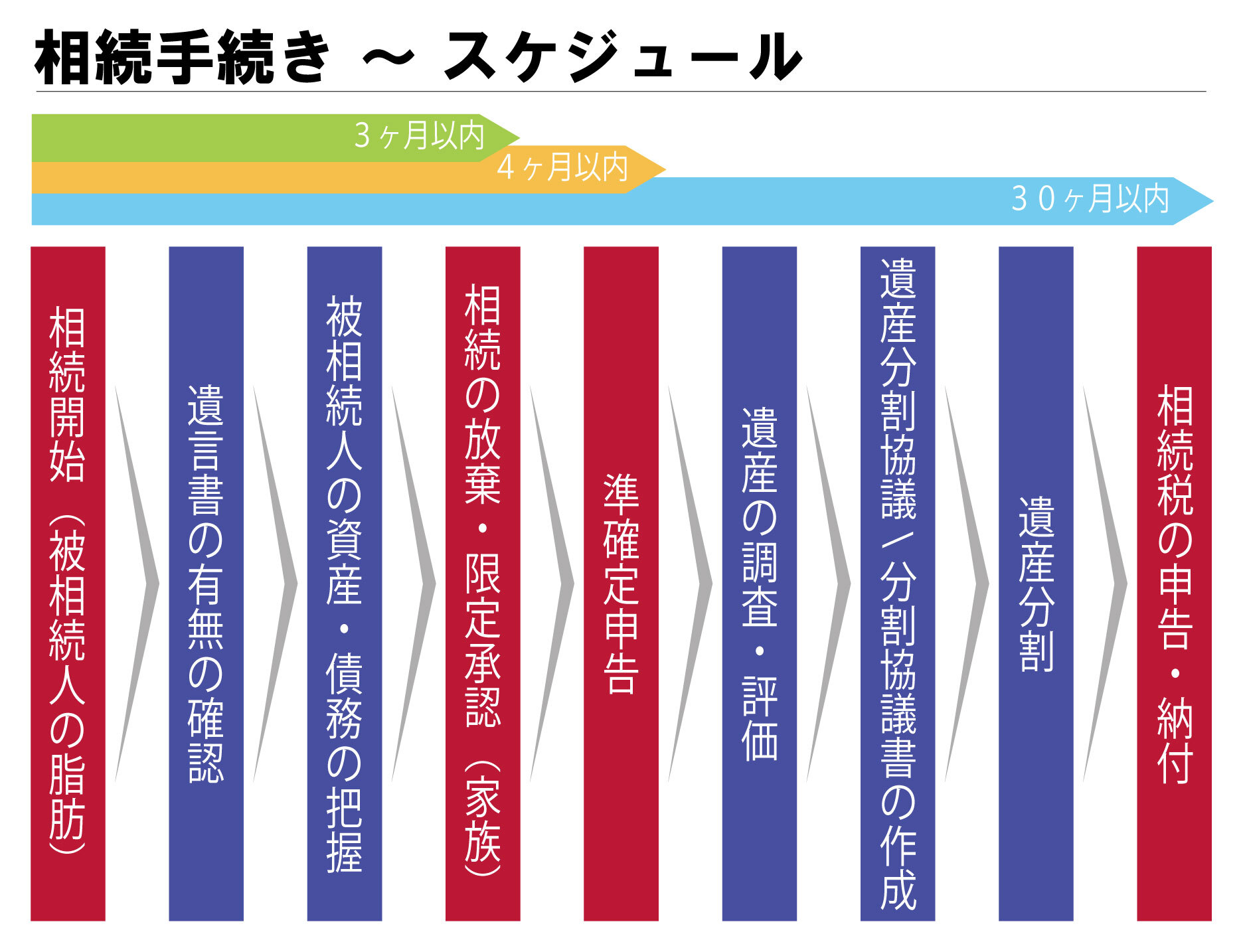

遺産額の評価~おさえておきたい相続手続の基本

まず基本用語の確認から

相続とは

相続とは、民法第5編相続、第882条以降に規定されています。

毎月遺言・相続セミナーを開催しておりますが、法律専門職として、民法を読んでいただくことをおすすめしています。

民法では、

相続は、死亡によって開始する。

民法第882条

と定められています。

ある人が死亡したときにその人の財産(すべての権利や義務)を、配偶者や子どもといった関係者が引き継ぐことが相続です。

相続では、この亡くなった人を「被相続人」、財産をもらう人を「相続人」といいます。

相続手続のご相談も右下のチャットから承ります

遺産とは

遺産とは、

亡くなった人の財産のことです。

具体的には、次のようなものがあり、相続の対象となります。

- 現金や預貯金

- 株式等の有価証券

- 車

- 貴金属等の動産

- 土地・建物等の不動産

- 賃借権

- 特許権

- 著作権等の権利

- 借入金等の債務

(マイナスの財産がある被相続人もいることに注意が必要です。)

遺産額の評価(相続税評価)

本題の遺産額の評価(相続税評価) についてです。

現金や預貯金は、金額で表示されているので悩みなく額面で評価できます。

相続手続の時点で 金利が清算されて上乗せされることに注意が必要です。

上場株式の評価

株式等の有価証券は、上場株式であれば金額換算が容易です。

詳細には、次の㋐~㋓の価額の うち最も低い価額による評価します。

㋐相続の開始があった日の終値 ㋑相続の開始があった月の毎日の終値の平均額 ㋒相続の開始があった月の前月の毎日の終値の平均額 ㋓相続の開始があった月の前々月の毎日の終値の平均額

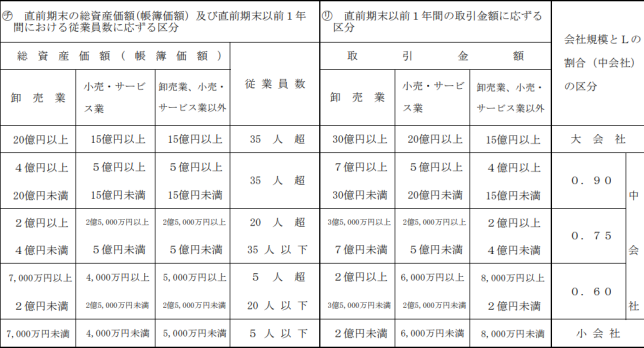

取引相場のない株式(出資)の評価

被相続人が経営される会社の株式など、取引相場のない株式・出資金の評価は、原則として、会社の規模の大小、株主の態様、資産の構成割合などに応じ、類似業種比準方式、純資産価額方式、配当還元方式を用いて評価します。

評価上の株主の判定

まず、評価上の株主の判定を行います。

相続、遺贈又は贈与による取得後の株式数を記載。

同族関係者とは、株主の1人とその配偶者、6親等内の血族及び3親等内の姻族等。

同族株主と判定されたら、原則的評価方式等となります。そうでなければ、配当還元方式となります。

会社規模の判定

会社の規模(Lの割合)の判定は、次により記載します。

- 直前期末の総資産価額(帳簿価額)

- 直前期末以前1年間における従業員数(1週間当たりの労働時間が 30 時間未満である従業員を除く。)

- 直前期末以前1年間の取引金額(売上高)

会社の規模(Lの割合)の判定は、チ 欄の区分(総資産価額と従業員数とのいずれか下位の区分)、リ 欄(取引金額)の区分とのいずれか上位の区分により判定されます。

特定の評価会社の判定

評価会社が特定の評価会社に該当するかどうか判定します。

特定の評価会社とは、比準要素数1の会社、株式等保有特定会社、土地保有特定会社、開業後3年未満の会社等、開業前又は休業中の会社、清算中の会社。

評価会社が特定の評価会社に明らかに該当しないものと認められる場合には、検討不要です。

類似業種比準価額等の計算

類似業種の株価については、国税庁のホームページから、 令和○年分の類似業種比準価額計算上の業種目及び業種目別株価等について を探して調べると数字が取得できます。

土地・建物等の不動産評価

土地・建物等の不動産評価で、建物は固定資産税評価額によります。

土地の評価方法には、路線価方式と倍率方式があります。

路線価方式は、路線価が定められている地域の評価方法です。

路線価とは、道路に面する標準 的な宅地の1㎡当たりの価額です。路線価図で確認できます。

路線価はWEB にて公開されています。

土地の価額は、路線価を土地の形状等に応じた調整率で補正した後に、面積をかけて計算します。

倍率方式は、路線価が定められていない地域の評価方法です。

固定資産税評価額に一定の倍率をかけて計算します。

この倍率は路線価図の評価倍率表で確認できます。

基本的に都市部の宅地は路線価が設定されています。価値の高い土地はほぼ路線価方式で評価額が計算できるといっていいでしょう。

土地の評価は極めて重要

遺産において不動産、特に土地の評価額は大きな割合を占めることが多いです。

税務署の調査においても、やはり、目につく土地の価格については調査対象になってきます。

土地の評価は極めて重要です。

専門家と相談されることをおすすめします。

私も別の記事にて詳細を説明していますので、そちらもご参照ください。

出典:国税庁

その他財産の評価

車・貴金属等の動産は、原則として、類似品の売買価額や専門家の意見などを参考として評価します。

車であれば、ネット上で買取査定価格を取得することができます。

相続財産評価のご相談も右下のチャットから承ります

遺言書作成は自動作成サイトを

相続対策に欠かせないのは、遺言書

遺言で相続手続を事前に計画立てておけますから、余計な親族間トラブルを防止することができます。

岡高志行政書士事務所では、遺言書作成自動サイトも運営しております。ぜひご活用ください。