行政書士おかたかしです。

今回は、すべての事業者に関わるインボイス制度(適格請求書等保存方式)をかんたんにまとめます。

インボイス制度(適格請求書等保存方式)導入

消費税の軽減税率導入に伴って証拠資料である請求書の扱いを整備するねらいでか

2023年10月からインボイス制度(適格請求書等保存方式)が導入されます。

2021年10月1日より適格請求書発行事業者の登録申請スタート

適格請求書発行事業者の登録申請の受付が2021年10月1日よりはじまりました。

e-Taxによる登録申請が便利です。

オンライン申請でありながら、土日は休みなのがざんねんではあります。。

「適格」とは何か?

インボイス制度が導入されると、「適格請求書(いわゆるインボイス)」等の保存が仕入税額控除を行うための要件となります。

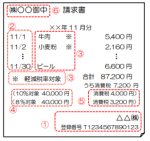

適格請求書には、下記の項目の記載をすることとなります。

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

赤字で記載した事項が 現行の区分記載請求書に追加されることとなります。

↓↓ こちらが請求書イメージ(国税庁サイトより)

不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等については、記載事項を簡易なものとした「適格簡易請求書」を交付することで足ります。

簡易と言っても、

6. 書類の交付を受ける事業者の氏名又は名称

の記載が省略できる、相手の名前を書かなくてすむ程度のことではあります。

また、請求書とは、

請求書だけでなく、領収書、レシート、納品書も含みます。

手書きの領収書であっても、

適格請求書として必要な事項が記載されていれば、適格請求書となります。

最も重要なのは登録番号ということで、登録が必要です。

適格請求書発行事業者の登録とは

登録番号を請求書に記載するためには、登録が必要です。

マイナンバーや法人番号で代替できたらいいのですが、

税務署へ登録してインボイス制度のための登録番号を取得することとなります。

登録番号から事業者名を誰でもWEBサイト 適格請求書発行事業者公表サイト から検索できます。

適格請求書発行事業者(売り手側)の義務

2023年10月以降インボイス制度導入以降

適格請求書発行事業者(売り手側)には、

取引の相手方(買い手側)の求めに応じて、適格請求書を交付する義務、および、交付した適格請求書の写しを保存する義務が課されます。

適格請求書の交付義務が免除される取引

適格請求書を交付することが困難な以下の取引は、適格請求書の交付義務が免除されます。

- 公共交通機関である船舶、バス又は鉄道による旅客の運送(3万円未満のもの)

- 出荷者が卸売市場において行う生鮮食料品等の譲渡

- 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の譲渡

- 自動販売機により行われる課税資産の譲渡等(3万円未満のもの)

- 郵便切手を対価とする郵便サービス

免税事業者等からの課税仕入れに係る経過措置

2023年10月以降インボイス制度導入以降は、

免税事業者などの適格請求書発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除を行うことができません。

ただし、区分記載請求書等と同様の事項が記載された請求書等及びこの経過措置の規定の適用を受ける旨を記載した帳簿を保存している場合には、

2026年9月までは仕入税額相当額の 80%、

2026年10月から2029年9月までは仕入税額相当額の 50%

を仕入税額として控除できる経過措置があります。

免税事業者が消滅する??

いままでは、免税事業者でも消費税を加算して請求することが出来ましたが、適格請求書が発行できなければ、消費税分の加算ができなくなるでしょう。

上述の免税事業者からの課税仕入れの経過措置の規定はあります。

かえって、相手先の経理的負担を与えるものです。

通常の適格請求書を発行する事業者の方が安心して取引できるでしょう。

政府は、下請けの中小企業が適切に消費税加算できるようにと呼びかけてきたものですが、今度のインボイス制度(適格請求書等保存方式)は免税事業者を一気に取引から排除することになるでしょう。

ともかくも、免税事業者も適格請求書発行事業者に登録するほかありません。

結局は消費税課税強化

零細事業者である免税事業者も適格請求書発行事業者に登録することで、(2023年10月以降)消費税課税事業者となります。

つまり、消費税課税の裾野が広がることとなります。

低所得者に配慮する趣旨ではじまった消費税の軽減税率がひきおこしたインボイス制度が

零細事業者である免税事業者に納税負担を課すことになりました。

誰得?

財務省ですね。

参考)